發(fā)布機(jī)構(gòu):普益標(biāo)準(zhǔn)?詮資管研究中心

一、監(jiān)管引導(dǎo)下,銀行凈值化轉(zhuǎn)型成效顯著

在資管新規(guī)和理財(cái)新規(guī)推動(dòng)的銀行理財(cái)凈值化轉(zhuǎn)型背景下,各類(lèi)型銀行紛紛加快產(chǎn)品凈值化轉(zhuǎn)型的速度,凈值化轉(zhuǎn)型進(jìn)程已然過(guò)半。激烈競(jìng)爭(zhēng)的轉(zhuǎn)型下半場(chǎng),股份制銀行凈值化轉(zhuǎn)型成效最為顯著。

截至2020年2季度末,346家銀行非保本理財(cái)產(chǎn)品余額約為24.59萬(wàn)億元,凈值型產(chǎn)品存續(xù)余額約13.24萬(wàn)億元,凈值型產(chǎn)品余額占比已由新規(guī)前的15%大幅提高到了目前的53.82%,產(chǎn)品結(jié)構(gòu)已發(fā)生了重要變化。

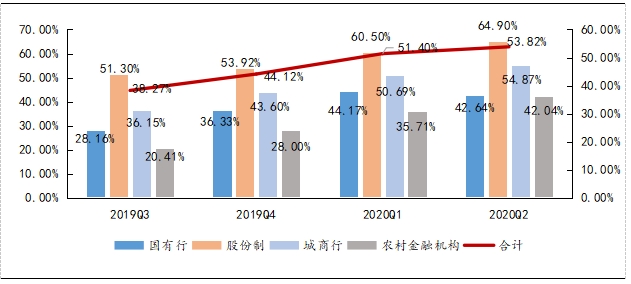

圖1:2019Q3-2020Q2各類(lèi)型銀行凈值化轉(zhuǎn)型進(jìn)程

數(shù)據(jù)來(lái)源:普益標(biāo)準(zhǔn)整理

具體來(lái)看,新規(guī)落地后,各類(lèi)型銀行理財(cái)凈值化轉(zhuǎn)型整體呈現(xiàn)穩(wěn)步推進(jìn)的態(tài)勢(shì),凈值化產(chǎn)品存續(xù)余額占比都在穩(wěn)步提升中,顯示了新規(guī)下銀行理財(cái)凈值化轉(zhuǎn)型運(yùn)行良好的形勢(shì)。

分類(lèi)型來(lái)看,股份制銀行轉(zhuǎn)化效果最為顯著,城商行次之。從2019年三季度到2020年二季度,股份制銀行凈值化產(chǎn)品存續(xù)余額占非保本理財(cái)余額的比例已從51.30%提升至64.90%,較快領(lǐng)先于其他類(lèi)型的銀行。這可能是由于股份制銀行的體制更為市場(chǎng)化,轉(zhuǎn)型目標(biāo)和轉(zhuǎn)型路徑較為清晰,在投研、系統(tǒng)、人才團(tuán)隊(duì)等方面具有一定優(yōu)勢(shì),轉(zhuǎn)型效果最好。城商行的凈值化產(chǎn)品占比從36.15%提升至54.87%,轉(zhuǎn)型速度僅次于股份制銀行。這可能是因?yàn)槌巧绦性诶碡?cái)產(chǎn)品存續(xù)規(guī)模上體量較小,存在“船小好調(diào)頭”的優(yōu)勢(shì),易于轉(zhuǎn)型推進(jìn)。國(guó)有行由于存續(xù)產(chǎn)品規(guī)模龐大,轉(zhuǎn)型速度較慢,而農(nóng)村金融機(jī)構(gòu)則是因?yàn)樵谕堆泻腿瞬畔到y(tǒng)上存在短板,整體推進(jìn)速度較慢。

二、轉(zhuǎn)型下半場(chǎng),凈值化產(chǎn)品豐富程度提升

在銀行理財(cái)凈值化轉(zhuǎn)型過(guò)程中,凈值型產(chǎn)品數(shù)量不斷增長(zhǎng),豐富度不斷提升,產(chǎn)品內(nèi)部結(jié)構(gòu)發(fā)生變化。

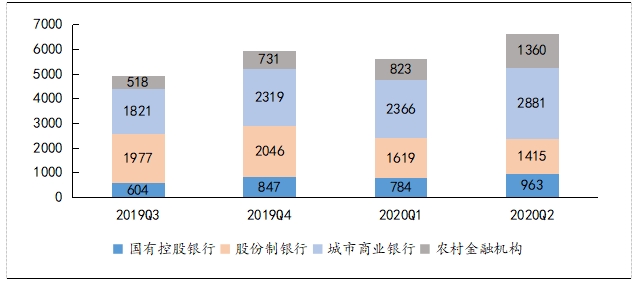

各類(lèi)型銀行新發(fā)凈值型產(chǎn)品數(shù)量不斷增長(zhǎng),城商行領(lǐng)跑。整體來(lái)看,2019年三季度至2020年二季度,銀行理財(cái)凈值型產(chǎn)品的總量從4920只增長(zhǎng)至6619只,除一季度疫情影響下有所回落外,整體數(shù)量呈現(xiàn)穩(wěn)步增長(zhǎng)的態(tài)勢(shì)。分類(lèi)型來(lái)看,城商行的凈值化產(chǎn)品數(shù)量增長(zhǎng)最快,領(lǐng)先于其他類(lèi)型銀行。

圖2:2019Q3-2020Q2各類(lèi)型銀行凈值型產(chǎn)品發(fā)行數(shù)量(單位:只)

數(shù)據(jù)來(lái)源:普益標(biāo)準(zhǔn)整理

股份制銀行凈值化產(chǎn)品豐富度提升最快。隨著監(jiān)管層面引導(dǎo)和鼓勵(lì)銀行理財(cái)投資權(quán)益類(lèi)資產(chǎn),銀行理財(cái)資金加碼權(quán)益類(lèi)投資是大勢(shì)所趨。從新發(fā)凈值型產(chǎn)品結(jié)構(gòu)來(lái)看,股份制銀行新發(fā)混合類(lèi)和權(quán)益類(lèi)產(chǎn)品數(shù)量最多,城商行次之。這可能得益于股份制銀行市場(chǎng)化的激勵(lì)機(jī)制,在搭建權(quán)益類(lèi)團(tuán)隊(duì)、拓寬權(quán)益類(lèi)資產(chǎn)配置、完善產(chǎn)品種類(lèi)和豐富產(chǎn)品譜系上較其他類(lèi)型的銀行做得更好。

圖3:2019Q3-2020Q2各類(lèi)型銀行凈值型混合類(lèi)和權(quán)益類(lèi)產(chǎn)品發(fā)行數(shù)量(單位:只)

數(shù)據(jù)來(lái)源:普益標(biāo)準(zhǔn)整理

整體來(lái)看,新發(fā)產(chǎn)品風(fēng)險(xiǎn)等級(jí)結(jié)構(gòu)更加均衡。隨著產(chǎn)品配置權(quán)益類(lèi)資產(chǎn)及產(chǎn)品細(xì)分程度的加深,新發(fā)產(chǎn)品風(fēng)險(xiǎn)等級(jí)逐漸提高。2019三季度R2產(chǎn)品占比超過(guò)9成,但2020二季度R2產(chǎn)品占比為八成,R3產(chǎn)品占比15%左右,另外R4及以上產(chǎn)品占比1%左右。這顯示了銀行理財(cái)產(chǎn)品結(jié)構(gòu)逐漸從R2產(chǎn)品獨(dú)大向更為均衡的結(jié)構(gòu)轉(zhuǎn)變。

此外,銀行理財(cái)產(chǎn)品主題增多。銀行理財(cái)產(chǎn)品從投資者需求出發(fā),創(chuàng)設(shè)貼近投資者生活場(chǎng)景的主題產(chǎn)品,如抗疫專(zhuān)項(xiàng)產(chǎn)品、綠色環(huán)保產(chǎn)品和養(yǎng)老基金產(chǎn)品等,根據(jù)客戶(hù)的不同需求拓展細(xì)分領(lǐng)域產(chǎn)品,滿(mǎn)足客群的多樣化需求。

三、凈值化轉(zhuǎn)型較為領(lǐng)先的代表性銀行

我們按類(lèi)型選取轉(zhuǎn)型較為領(lǐng)先的銀行進(jìn)行分析,以期為同類(lèi)型銀行加快轉(zhuǎn)型提供參考。

國(guó)有控股銀行中,工商銀行(601398,股吧)轉(zhuǎn)型具有代表性。二季度末工商銀行轉(zhuǎn)型進(jìn)度超過(guò)了45%,領(lǐng)先于其他國(guó)有大行。工商銀行在保留自身資管部門(mén)的情況下,設(shè)立理財(cái)子公司,在資管新規(guī)固收、權(quán)益、商品及金融衍生品和混合類(lèi)四大產(chǎn)品系列基礎(chǔ)上持續(xù)打造“4+3”(基礎(chǔ)+創(chuàng)新+戰(zhàn)略)的全譜系、全天候、全渠道產(chǎn)品管理能力,在國(guó)有控股銀行凈值化產(chǎn)品研發(fā)和轉(zhuǎn)型上具有較強(qiáng)的代表意義。

股份制銀行中,華夏銀行(600015,股吧)轉(zhuǎn)型較為典型。二季度末華夏銀行轉(zhuǎn)型進(jìn)度超過(guò)了55%。華夏銀行利用金融科技賦能凈值化轉(zhuǎn)型,通過(guò)搭建理財(cái)業(yè)務(wù)前中后臺(tái)的相關(guān)系統(tǒng)或功能模塊的建設(shè),提高凈值化轉(zhuǎn)型運(yùn)營(yíng)效率,增強(qiáng)凈值化產(chǎn)品管理和銷(xiāo)售能力。

長(zhǎng)沙銀行的轉(zhuǎn)型進(jìn)度在城商行中處于領(lǐng)先地位。二季度末長(zhǎng)沙銀行(601577,股吧)轉(zhuǎn)型進(jìn)度超過(guò)了85%。長(zhǎng)沙銀行通過(guò)“金芙蓉”系列理財(cái)產(chǎn)品打造區(qū)域競(jìng)爭(zhēng)優(yōu)勢(shì),在深耕本土、凈值化產(chǎn)品獨(dú)立運(yùn)作上優(yōu)于同類(lèi)型其他銀行。

農(nóng)商行中,江蘇江南農(nóng)村商業(yè)銀行的凈值化轉(zhuǎn)型進(jìn)度處于第一梯隊(duì)。二季度末江蘇江南農(nóng)商行轉(zhuǎn)型進(jìn)度超過(guò)了70%,大幅領(lǐng)先于其他農(nóng)商行。江蘇江南農(nóng)商行轉(zhuǎn)型較快,一是沿海開(kāi)放的投資思想讓投資者更好地接受銀行理財(cái)凈值化轉(zhuǎn)型的理念,二是該行相對(duì)完善的營(yíng)銷(xiāo)渠道,助力其凈值化轉(zhuǎn)型。

本文首發(fā)于微信公眾號(hào):普益標(biāo)準(zhǔn)。文章內(nèi)容屬作者個(gè)人觀點(diǎn),不代表和訊網(wǎng)立場(chǎng)。投資者據(jù)此操作,風(fēng)險(xiǎn)請(qǐng)自擔(dān)。

pictureIds

最新評(píng)論